給与からの特別徴収について

特別徴収の範囲、税額の通知

特別徴収の範囲

- 前年中に給与所得があり、かつ、4月1日現在において引き続き給与の支払いを受けている人に対しては、特別徴収(給与天引き)の方法により市民税・府民税を徴収することになっています。

- 特別徴収により徴収する税額は、原則として給与所得に対する所得割額と均等割額と森林環境税の合計額ですが、確定申告等により給与所得以外の所得を申告した場合は、その所得に対する所得割額を給与所得に係る税額に合計しています。なお、確定申告書第二表の住民税に関する事項のうち、「給与、公的年金等以外の所得に係る住民税の徴収方法」にて「自分で納付」を選択されている場合は、給与所得に係る税額には合計せず普通徴収にて別途通知いたします。

特別徴収義務者(給与支払者)及び納税者への税額の通知

特別徴収の方法により徴収する場合は、毎年5月31日までに特別徴収義務者に「特別徴収税額の決定通知書(特別徴収義務者用)(納税義務者用)」を通知します。関係書類の内容は次のとおりです。

- 特別徴収税額決定通知書(特別徴収義務者用)

特別徴収義務者が各納税義務者から徴収する特別徴収税額の合計額及び毎月納入する月割額の通知書ですので、事業所で保管してください。

- 特別徴収税額決定通知書(納税義務者用)

各納税義務者個人へ市・府民税の税額を通知するものですので、切り離してそれぞれ本人に交付してください。

- 納入書

納入に使用していただく用紙です。共通納税システム等をご利用で、給与支払報告書の提出の際に納付書不要と選択された事業所につきましては、同封していません。

徴収と納入

納税義務者からの徴収

6月から翌年5月までの12ヶ月間に各納税義務者の月割額を毎月給与から徴収してください。納税義務者が年の途中で他市に転出しても、その年度分の特別徴収税額は引き続き本市に納入してください。

納入方法

各納税義務者から徴収された月割額の合計額を該当月分の納入書や共通納税システム等を使用し、納入してください。

市・府民税(特別徴収)の納入書の記入方法について

- ・納入金額に変更がない場合

あらかじめ税額が印字されていますのでそのまま納入してください。

・納入金額に変更がある場合

納入金額(1)の欄を横線で抹消し、納入金額(2)の欄に変更後の金額を数字のみ記入してください。金額欄には、数字以外(円記号など)は記入しないでください。

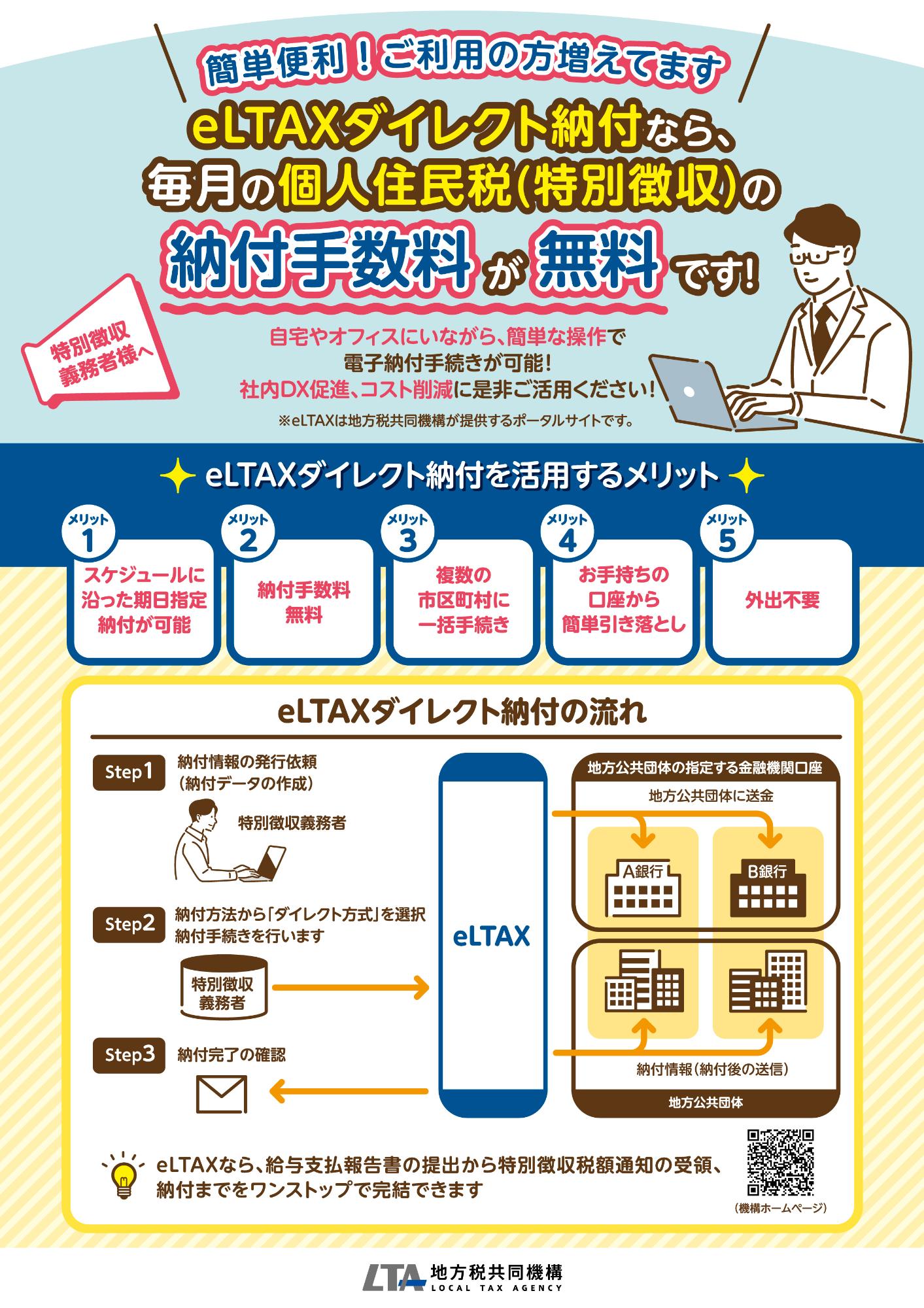

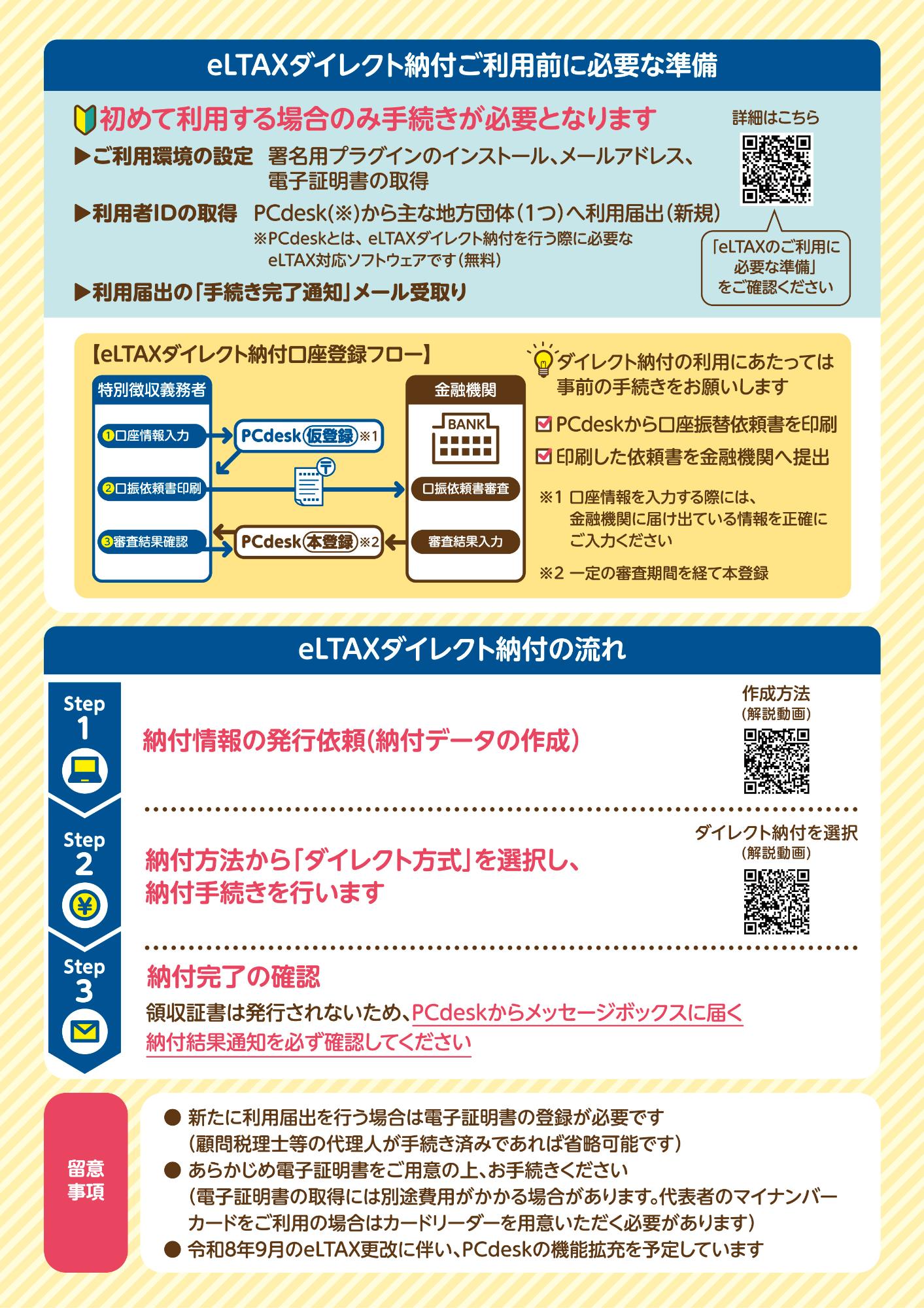

令和元年10月から地方税共通納税システムが開始されています。このサービスの利用により、一度の操作で複数の地方団体に対して電子的に納税可能となります。

詳しくは、下記eLTAXホームページをご覧ください。

elTAXダイレクト納付なら、毎月の個人住民税(特別徴収)の納付手数料が無料です!

詳しくは、以下のパンフレットをご覧ください。

elTAXダイレクト納付なら、毎月の個人住民税(特別徴収)の納付手数料が無料です! (PDFファイル: 1.2MB)

納入の期限について

徴収した月の翌月の10日(この日が土曜日、日曜日、祝日又は政令で定める日のときは、その翌日)までに納入してください。

期限後の納入について

納期限までに特別徴収税額を納入されなかった場合は、下記のとおり延滞金及び督促手数料が加算されます。

- 延滞金

納期限の翌日から納付の日までの期間の日数に応じ納入すべき金額に所定の割合で計算した延滞金を加算します。

納入税額に1,000円未満の端数があるときはその端数を、税額が2,000円未満であるときはその全額を切り捨てます。

延滞金に100円未満の端数があるときはその端数を、延滞金が1,000円未満であるときはその全額を切り捨てます。

- 督促手数料

納期限までに特別徴収税額を納入されないときは督促状を送付しますが、この場合、督促手数料80円を加算して納入してください。