個人住民税の特別徴収義務者の一斉指定について

大阪府と府内全市町村は、平成30年度から、原則としてすべての事業主の方を特別徴収義務者に指定し、個人住民税の給与からの特別徴収を徹底します。

これまでも個人住民税の特別徴収について、関係団体や事業主の方への周知活動を行ってまいりましたが、平成30年度から、より一層の適正な運用を行うことと致します。

個人住民税の特別徴収へのご理解とご協力をお願いします。

個人住民税の特別徴収とは?

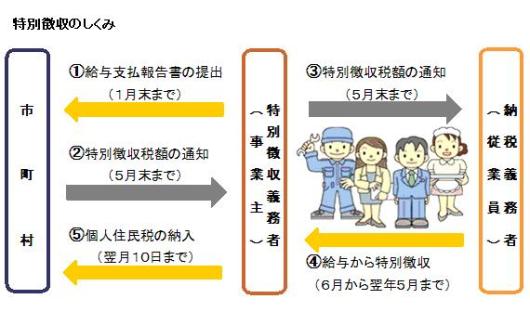

個人住民税の特別徴収とは、事業主(給与支払者)が、所得税の源泉徴収と同じように、毎月の給与を支払う際に、従業員の個人住民税を差し引いて、納税義務者である従業員に代わって、従業員の居住する市町村に納入していただく制度です。

【地方税法第321条の4及び高石市市税条例第37条第1項により定められています。】

お問い合わせ先

個人住民税の特別徴収に係る具体的な手続きに関するお問い合わせは、従業員(納税義務者)の方がお住まいの市町村の個人住民税(特別徴収)担当課までお問い合わせください。

大阪府市町村個人住民税(特別徴収)担当課(大阪府ホームページ)

大阪府個人住民税の特別徴収制度の推進について(大阪府ホームページ)

総務省と地方税務協議会(都道府県及び政令指定都市加入団体)では、特別徴収制度の周知徹底に取り組んでいます。

個人住民税の特別徴収Q&A

よくお問い合わせいただく質問と、その回答を紹介します。

Q1 個人住民税の特別徴収とは何ですか?

A1 事業者が従業員に対して毎月支払う給与から、個人住民税額(市民税及び府民税)を差し引いて、従業員に代わってその従業員に課税をした市町村に納入する制度です。

Q2 今まで特別徴収しなくてよかったのに、何が変わったのですか?

A2 地方税法の規定により、各市町村は原則として所得税の源泉徴収義務者である事業者を個人住民税の特別徴収義務者として指定することが定められています。法令改正等があったわけではなく、今までもこの要件に該当する事業者については、特別徴収をしていただく必要がありましたが、それが徹底されていませんでした。

Q3 すべての事業者が従業員の個人住民税を特別徴収するのですか?

A3 給与の支払いをする際に、所得税を源泉徴収して国に納入する義務がある事業者の方は、原則、個人住民税についても特別徴収を行っていただく必要があります。

Q4 すべての従業員の個人住民税を特別徴収するのですか?

A4 前年中に支払いを受けており、かつ、当年度の初日(4月1日)において、給与の支払いを受けている従業員は、原則として、特別徴収していただく必要があります。ただし、次の場合は特別徴収の必要はありません。

(a)退職者または給与支払報告書を提出した年の5月31日までの退職予定者

(b)給与が少なく、特別徴収をしきれない者

(c)給与の支払期間が不定期(給与の支払いが毎月でない)

(d)他から支給される給与から特別徴収される者(乙欄適用者)

Q5 3月に退職した従業員が、特別徴収税額の通知書に載っていますが、どのように手続きしたらよいですか?

A5 従業員が退職した場合は翌月の10日までに異動届を提出する必要があります。この届出がされていないと思われますので、特別徴収税額の通知書の送付があった市町村に退職した旨の異動届を速やかにご提出ください。

Q6 2ヵ所以上の事業所に勤務する従業員はどちらから特別徴収されますか?

A6 原則として、前年の給与収入額が大きい事業所が特別徴収義務者として指定されます。

※ 前年実績により指定される場合もあります。

Q7 手間も増えるので特別徴収は行いたくないのですが。

A7 事務の増加や経理担当者がいないといった理由で特別徴収を行わないことは、法令上認められません。地方税法の趣旨に沿った適切な徴収義務を果たしていただくためにご理解とご協力をお願いいたします。なお、所得税とは違い、税額の計算や年末調整がありません。所得税における源泉徴収や社会保険、雇用保険と同様に従業員の雇用環境のひとつとしてご理解をお願いします。

その他具体的な手続きに関するお問い合わせは、従業員(納税義務者)の方がお住まいの市町村の個人住民税(特別徴収)担当課までお問い合わせください。

この記事に関するお問い合わせ先

総務部 税務課 市民税係

〒592-8585

大阪府高石市加茂4丁目1番1号

電話:072-275-6097